Eine Antwort, die wir in Gesprächen mit Entwicklern über die Bewertung von BESS-Projekten immer wieder hören.

Dabei wird häufig unterschätzt, dass Finanzierungsannahmen, in Abhängigkeit von Erlösstruktur und Projektgröße, erheblichen Einfluss auf den möglichen Projektwert haben und daher berücksichtigt werden sollten.

Bei Bewertungen werden dann zunächst Annahmen aus der PV-Welt zugrunde gelegt: 70–80 % Fremdkapital mit einem Annuitätendarlehen.

👉 Diese Logik lässt sich nicht automatisch auf BESS übertragen.

Merchant-Umsätze und deren unterjährige Volatilität führen häufig zu anderen bankfähigen Strukturen.

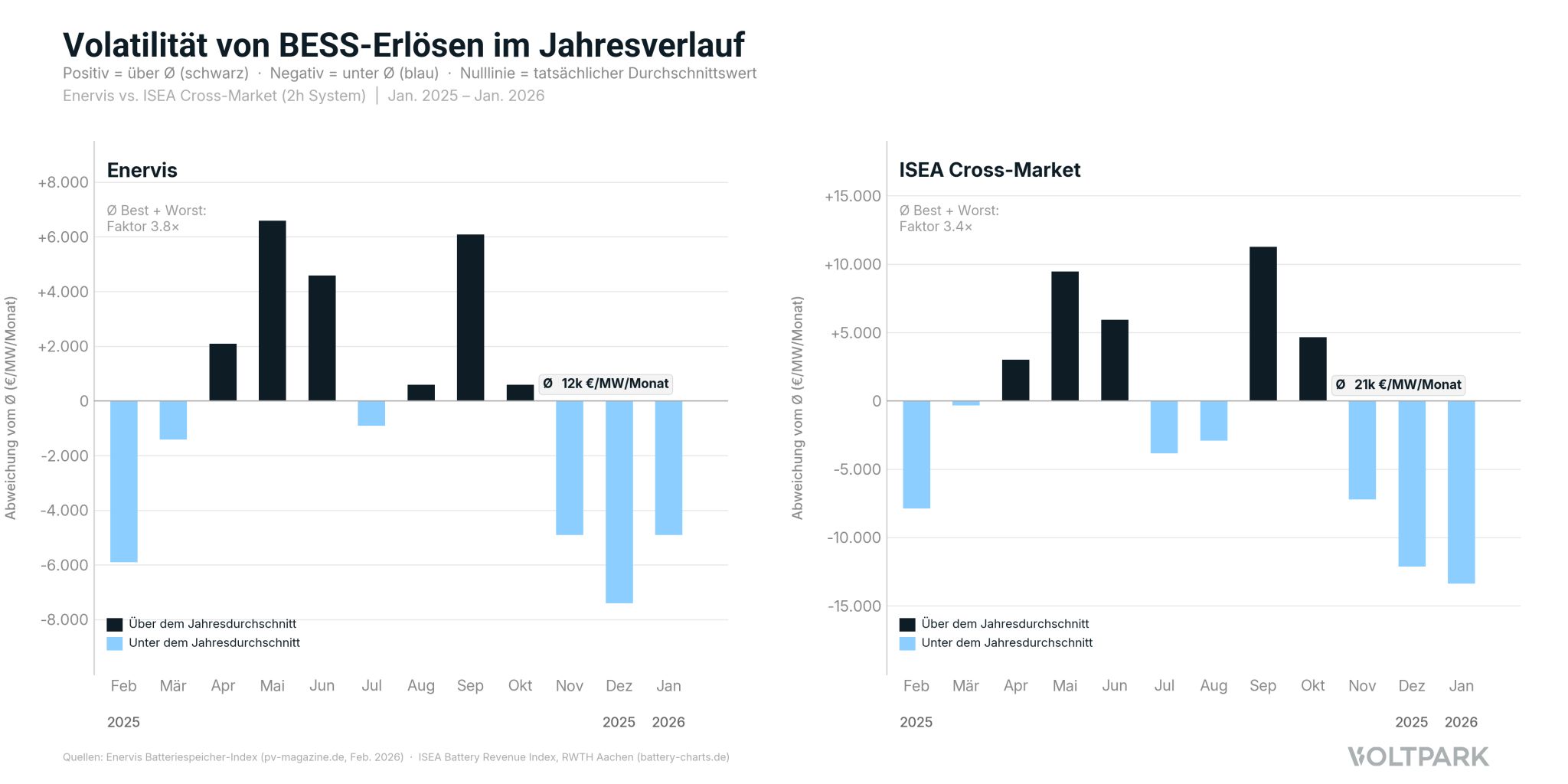

Faktor 3,8x und 3,4x: So groß ist die Monats-Spanne bei BESS-Erlösen (DE)

Laut Enervis Batteriespeicher-Index und ISAE Battery Charts Revenue Index (1 MW / 2 MWh, 2025):

1. Merchant-Umsätze mit ggf. FCA-Beschränkungen bedeuten wesentlich höhere DSCR-Anforderungen

Ohne vertraglich gesicherte Cashflows wird konservativer strukturiert. Ergebnis:

➡️ geringere bankfähige Fremdkapitalbasis

✅ höhere Eigenkapitalanforderung

2. Banken adressieren Volatilität über Sculpted Debt

Die Tilgung folgt dem erwarteten Cashflow: höhere Rückzahlungen in starken Perioden, niedrigere in schwachen. Solche Finanzierungen müssen jedoch ordentlich strukturiert und vertraglich abgesichert werden.

3. Bei kleineren Projekten (<10 MW) kann die Strukturierung unwirtschaftlich werden

Wenn das Debt-Sizing sehr konservativ erfolgt, kann das Debt-Volumen so gering sein, dass die Strukturierungs- und Transaktionskosten für die Bank (DD, Bankenprozess etc.) im Verhältnis zu hoch sind. In solchen Fällen muss die Finanzierung vollständig über Eigenkapital erfolgen, was wiederum die Renditeanforderung an das Projekt erhöht.

4. Bankfreundliche Alternative: Floor- oder Tolling-Modelle

Sie sichern Mindest-Cashflows, senken die DSCR-Anforderungen und verbessern die Bankability.

Trade-off: Zusätzlicher Strukturierungaufwand und ein Teil der Upside wird abgegeben.

Fazit

Für BESS ist Finanzierung kein nachgelagerter Investor-Part, sondern ein Aspekt, der auch von Entwicklern mitgedacht werden muss.

Wer Projekte bewertet oder entwickelt, sollte sich über realistische und sich verändernde Finanzierungsannahmen im Klaren sein (DSCR-Anforderungen, Tolling/Floor, Sizing-Logik).