Solar-PV hat es vorgemacht: Jahrelang haben große Institute den Ausbau systematisch und Jahr für Jahr unterschätzt. Jede neue Prognose fiel höher aus als die vorherige. Bei Batteriespeichern passiert es erneut.

Die 2030-Prognosen werden Jahr für Jahr nach oben korrigiert

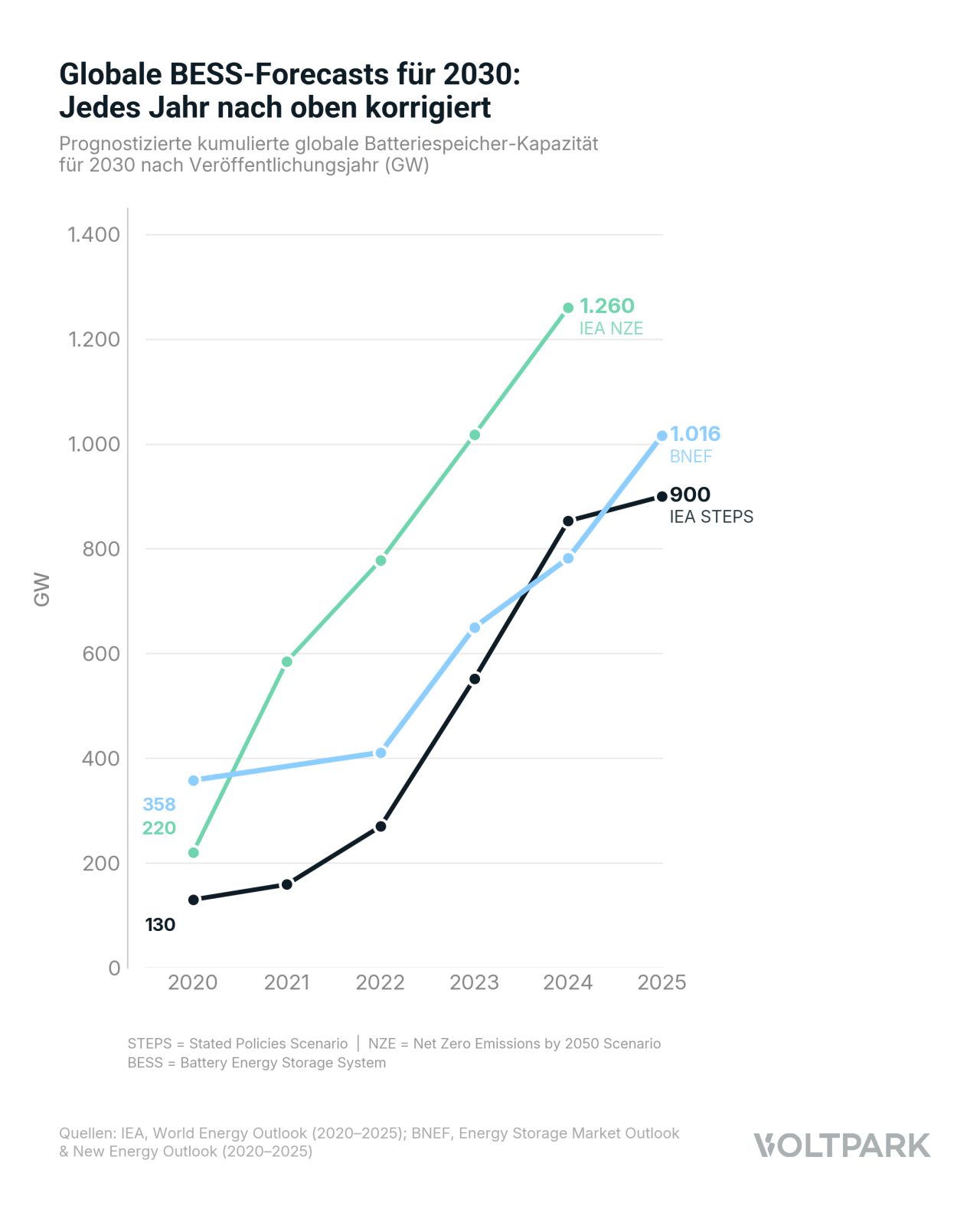

Gut zu sehen an den 2030-Prognosen für die installierte Leistung aus den Jahren 2020 bis 2025:

➡️ IEA STEPS (Stated-Policies-Szenario): von 130 GW auf 900 GW (rund 7x).

➡️ IEA NZE (Net-Zero-Szenario): von 220 GW auf 1.260 GW (rund 6x).

➡️ BNEF: von 358 GW auf 1.016 GW (rund 3x).

Der Realitätscheck

In 2025 wurden weltweit ca. 110 GW an BESS installiert – davon 3,7 GW in Deutschland. Das entspricht in etwa der IEA-Prognose (STEPS) aus dem Jahr 2020 für die im Jahr 2030 installierte Leistung (130 GW). Mit anderen Worten: Was 2020 als Zielwert für das Ende des Jahrzehnts galt, ist heute bereits jährlicher Zubau.

Warum lineare Modelle scheitern

Der Grund ist strukturell: Lineare Prognosemodelle versagen in exponentiellen Märkten. Wenn Batteriekosten in wenigen Jahren massiv fallen, die Industriepolitik vieler Staaten den Ausbau beschleunigt und China allein rund 60 % des globalen Zubaus liefert, dann sind traditionelle Forecast-Methoden systematisch überfordert.

➡️ Bleibt zu hoffen, dass Deutschland beim BESS-Hochlauf weiter auf Kurs bleibt – zum Beispiel durch klare und praxistaugliche Regelungen zur bauplanungsrechtlichen Privilegierung von BESS sowie ein konsistent abgestimmtes Zusammenspiel von BKZ, FCAs und Netzentgelten (AgNes).